Proclamés par les Nations Unies en 2000, les Objectifs du Millénaire pour le Développement ont dressé une liste ambitieuse de huit enjeux clés devant être adressés à horizon 2015, relatifs à la pauvreté, l’éducation, l’égalité des sexes, la santé, ou encore l’environnement.

Le septième objectif visait à développer un environnement humain durable, et mentionnait en particulier l’accès à l’eau potable. A contrario, l’accès à l’électricité n’y était pas évoqué, l’énergie étant considérée uniquement sous l’angle de la maîtrise de l’intensité énergétique (consommation d’énergie pour produire 1$ de PIB)…

Le septième objectif visait à développer un environnement humain durable, et mentionnait en particulier l’accès à l’eau potable. A contrario, l’accès à l’électricité n’y était pas évoqué, l’énergie étant considérée uniquement sous l’angle de la maîtrise de l’intensité énergétique (consommation d’énergie pour produire 1$ de PIB)…

Or, si l’objectif de réduction de moitié de la proportion de personnes sans accès durable à l’eau potable a été atteint en 2010, l’accès à l’électricité constitue toujours un frein majeur au développement de nombreuses régions dans le monde. Ainsi, 1,4 milliard de personnes n’avait pas accès à l’électricité en 2009, dont 585 millions en Afrique sub-saharienne [i].

L’électricité pour le consommateur africain : un produit rare, cher, et de mauvaise qualité

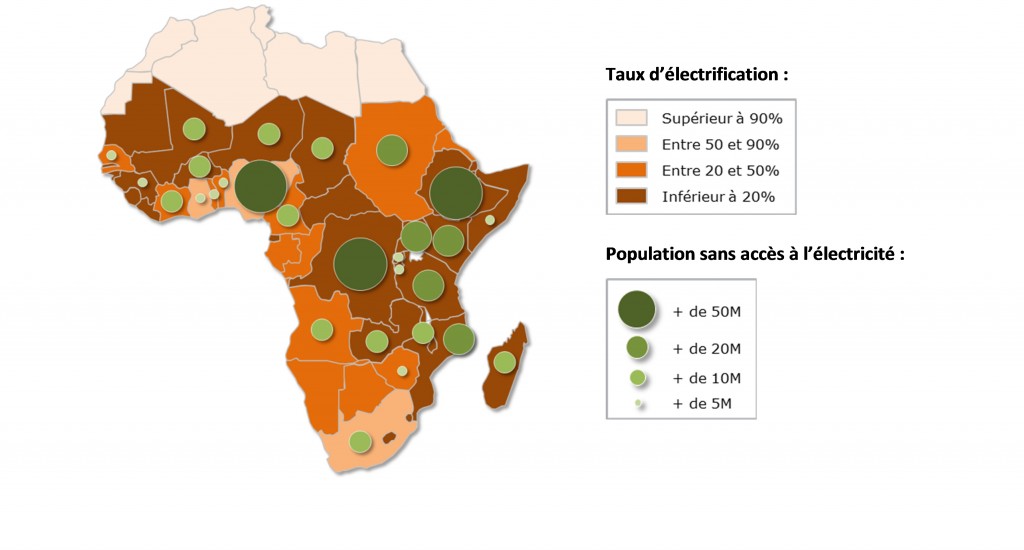

L’électricité est en effet un produit rare en Afrique : le taux d’électrification est limité à 42% à l’échelle du continent, soit le taux le plus faible de l’ensemble des régions en développement. De plus, ce taux moyen masque à la fois de fortes disparités régionales (99% au Maghreb, mais seulement 31% en Afrique sub-saharienne), mais également un clivage urbain / rural très marqué (69% en urbain contre 25% en rural) [i].

Moins de 10% des populations rurales d’Afrique sub-saharienne ont ainsi accès à l’électricité, la biomasse traditionnelle (bois transformé ou non en charbon) restant leur source d’énergie quasi-exclusive.

Taux d’électrification et population sans accès à l’électricité en Afrique [i]

Disponible pour moins de la moitié de la population, l’électricité reste également une ressource chère pour la consommateur africain. Dans les zones desservies par le réseau, le tarif résidentiel moyen s’élève à 12 c$/kWh [ii], soit un niveau proche des pays de l’OCDE (12 c€/kWh en France) pour un niveau de vie quinze fois inférieur. Dix pays africains proposent notamment des tarifs plus élevés que la moyenne de l’OCDE.

Hors réseau, dans les immenses zones rurales non desservies, les solutions d’alimentation électrique se font à un coût encore plus important, pouvant atteindre 30 à 50 c$/kWh pour un groupe électrogène, voire 70 c$/kWh avec l’utilisation d’un kit photovoltaïque.

Comparatif des tarifs résidentiels de l’électricité des principales régions en développement [ii]

Enfin, la cherté de l’électricité n’est pas synonyme de qualité pour l’usager. Au sein même des zones électrifiées, l’acheminement n’est pas fiable. Les pannes, conséquences d’un système électrique insuffisamment entretenu, et les délestages, seule véritable solution de gestion du réseau électrique en l’absence de moyens de production suffisants, surviennent près de 10 jours par mois et génèrent des coupures de courant durant 6h en moyenne [iii].

Ces interruptions fréquentes de l’alimentation électrique impactent fortement la vie quotidienne mais grèvent aussi significativement l’activité économique (outils inutilisables, pertes de production, casse d’équipements, rupture de la chaine du froid, coupure des communications…). Une entreprise africaine de plus de 250 salariés sur deux dispose par exemple d’un générateur de secours pour y faire face. La mauvaise qualité de l’électricité entraine ainsi un manque à gagner considérable pour les pays d’Afrique sub-saharienne, évalué par la Banque Mondiale à plus de deux points de PIB [iv].

Accessibilité des prix, recouvrement des factures et couverture des coûts : le grand écart des producteurs d’électricité en Afrique

Pour les opérateurs d’électricité d’Afrique sub-saharienne, l’équation économique est en effet complexe à résoudre.

D’un côté, ces opérateurs doivent s’adapter à la donne économique locale. Avec 70% de la population vivant avec moins de 2$ par jour, l’accessibilité de l’électricité est limitée. Dans les zones électrifiées, une consommation moyenne de 40 kWh par mois (contre environ 600 en France) représente par exemple un coût de 5$. Et dans les zones rurales non desservies, une consommation moyenne plus réduite de 5 kWh par mois génère toujours un coût de 2$ dû à l’utilisation des groupes électrogènes.

En plus de cette accessibilité d’ores et déjà limitée, les producteurs font face à des difficultés de recouvrement. Environ 40% des clients finaux ne payent pas leur facture : ce taux grimpe à plus de 55% pour les catégories les plus pauvres et s’établit toujours à 20% pour les catégories les plus aisées [iv], suggérant un état de fait ancré dans les pratiquesmais s’expliquant également par l’incapacité des opérateurs à collecter efficacement les règlements, du fait d’une organisation déficiente et de l’absence de système bancaire structuré.

De l’autre côté, les opérateurs électriques doivent exploiter des infrastructures électriques lourdes, centralisées et couvrant d’immenses territoires. Héritées pour partie de l’époque coloniale, ces infrastructures génèrent des coûts d’exploitation élevés, de 14 c$/kWh en moyenne, qui sont à peine couverts par les tarifs de vente. Déficitaire sur la fourniture d’électricité aux particuliers, le fragile équilibre financier des opérateurs est tributaire de la vente aux entreprises.

Seuls sept pays d’Afrique sub-saharienne couvrent ainsi leurs coûts de production historiques, le taux de couverture étant limité à 61% en moyenne pour les autres [iv]. Au-delà de la question de l’accessibilité, cette situation résulte aussi souvent d’un choix politique de subvention des prix de l’électricité.

Comparatif des tarifs domestiques de l’électricité et des taux de couverture des coûts de production [iv]

Cette non-couverture des coûts combinée aux difficultés d’accessibilité et à l’inefficacité du recouvrement pénalisent fortement la capacité des opérateurs africains à assurer la maintenance du système électrique, réduisant d’autant sa performance : près de 25% de l’électricité produite est ainsi perdue au cours de son transport et de sa distribution à cause des pertes dans le réseau et des fraudes [iv].

Pour relever le défi de l’électrification, la difficile extension des schémas électriques traditionnels centralisés

Dans ce contexte, les opérateurs électriques africains disposent de moyens limités qu’ils concentrent avant tout sur l’exploitation et la maintenance du système existant, sans être en capacité d’investir dans son développement.

La capacité de production électrique cumulée de la totalité des pays sub-sahariens (hors Afrique du Sud) se limitait à 34 GW en 2010, le même niveau que la Pologne (plus de 120 GW en France). Cette capacité a bien été multipliée par deux depuis 1980 mais la population de ces pays a également doublé sur la même période [i] : rapportée à la population, la capacité électrique disponible stagne ainsi depuis plus de trente ans.

Pour accompagner la croissance démographique et le développement économique du continent, et répondre à l’accroissement de la demande qui en découle, les Nations Unies estiment ainsi que 7 GW de capacités électriques additionnelles devraient être installés chaque année. Ceci représenterait un investissement annuel sur le système électrique de 41 Md$, soit plus de 6% du PIB du continent [ii].

Le développement des systèmes électriques selon le schéma traditionnel de production centralisée et d’extension du réseau nécessiterait donc des moyens considérables que les opérateurs africains peuvent difficilement supporter.

Dans le même temps, les investissements privés demeurent contraints par les schémas d’organisation des marchés africains de l’électricité. La majorité de ces marchés restent en effet structurés autour d’un énergéticien national couvrant toute la chaine de valeur, et sont peu avancés dans la dérégulation (séparation des activités de la chaine de valeur, ouverture à la concurrence…), constituant souvent des situations monopolistiques de fait.

Les incertitudes politiques et/ou juridiques pèsent également sur les décisions d’investissement, qui mobilisent des moyens lourds et nécessitent une visibilité sur plusieurs années voire décennies. Une étude de l’Université du Cap en 2010 a par exemple passé en revue les projets d’unités de production électrique centralisées portés par des opérateurs privés : sur 21 projets recensés dans 8 pays africains, la moitié avait fait l’objet de disputes sur le contrat (revue des conditions initialement négociées, notamment sur les tarifs de rachat de l’électricité produite ou les coûts d’approvisionnement en carburant, difficultés de paiement…) [iii].

Etat des lieux des projets de production centralisée indépendants en Afrique (capacité > 40MW) [iii]

* BOO : build-own-operate / BOOT = build-own-operate-transfer

Un avenir pour les systèmes de production d’électricité off-grid, s’appuyant en particulier sur l’énergie solaire

Face aux difficultés d’extension du réseau électrique traditionnel, le développement de moyens de production décentralisés off-grid ou organisés autour d’une mini-grid locale présente donc une alternative intéressante dans les pays africains. Un changement d’approche qui peut constituer une véritable solution d’avenir, pertinente compte tenu des ressources du continent mais également viable économiquement.

Au vu du fort ensoleillement du continent, l’énergie solaire peut notamment représenter une solution prometteuse. Une étude menée par la Commission Européenne a ainsi montré que la production d’électricité au moyen de panneaux photovoltaïques est plus compétitive que l’utilisation d’un groupe électrogène sur une large part des zones rurales africaines [iv].

Avec un rayonnement atteignant 4 à 6 kWh par m² (à titre de comparaison : 2 kWh par m² en Provence), le solaire devient en effet plus rentable dans de nombreuses zones (jaune à rouge sur la carte). L’alimentation par groupe électrogène reste en effet tributaire des infrastructures routières pour le réapprovisionnement en diesel, dont les coûts sont par ailleurs en hausse continue.

Rentabilité comparée de la production électrique solaire vs. groupe électrogène en Afrique [iv]

(NB : coûts d’un groupe électrogène incluant les subventions étatiques du diesel)

Avec 60% de la population sub-saharienne vivant dans les zones rurales, peu ou pas desservies par le réseau actuel, et avec des perspectives limitées d’extension à moyen terme, le déploiement de solutions d’alimentation électrique off-grid compétitives représente ainsi un marché considérable.

Il s’agit aussi et avant tout d’un axe de développement essentiel pour les pays d’Afrique sub-saharienne. Afin de favoriser l’accès à l’électricité en milieu rural, la plupart des Etats africains ont ainsi adapté leur régulation et mis en place des dispositifs spécifiques, en se dotant en particulier de fonds ou d’agences d’électrification rurale, souvent appuyés par des banques et agences de développement occidentales (AFD en France, KfW en Allemagne…).

Quels business modèles et quels acteurs pour développer ce marché gigantesque ?

Une difficulté majeure reste cependant de pouvoir valoriser ce potentiel en trouvant des modèles économiques adaptés aux populations pauvres et rentables dans la durée : une approche « Base of the Pyramid » qui reste complexe à mettre en pratique.

Total et EDF, en collaboration avec l’ADEME, ont fait figure de pionniers en mettant en œuvre dès le début des années 2000 un modèle spécifique d’entreprise pour l’électrification rurale : les SSD (Sociétés de Services Décentralisés), sociétés de droit local et constituées de personnels locaux, financées par les investisseurs privés et agences de développement, et bénéficiant de contrats de concessions de 10 à 20 ans pour électrifier des zones géographiques isolées.

Illustration : découpage des concessions d’électrification rurale au Sénégal [i]

Un bilan intermédiaire de ces initiatives, dressé à Dakar fin 2009, a cependant présenté des conclusions mitigées [ii]. Les SSD ont bien atteint l’équilibre financier, se sont pérennisées et ont contribué à une nette amélioration de la qualité de vie des populations locales, mais elles ont eu un impact économique limité au-delà de l’embauche de personnel et présentent des performances économiques en-deçà des prévisions.

Si le concept semble être validé, le business modèle de ces sociétés reste ainsi à consolider, via une plus grande flexibilité dans la fixation des tarifs de vente de l’électricité (indexation selon les coûts) et dans les choix technologiques, mais aussi via un élargissement de la clientèle et des services proposés.

Mais les énergéticiens ne sont pas seuls à s’intéresser à l’électrification en milieu rural. Les opérateurs télécom, fortement implantés sur un continent africain où le marché de la téléphonie mobile est en pleine explosion avec une croissance annuelle de près de 20% [iii], se montrent très actifs, avec comme enjeu la diffusion du mobile au-delà des zones électrifiées. Ces acteurs – moins contraints par le cadre régulatoire – disposent de l’avantage de pouvoir rentabiliser leur investissement à travers leurs offres de téléphonie, leur permettant de proposer un service de fourniture d’électricité à coût marginal.

L’initiative Green Power for Mobile, lancée en 2008 par la GSM Association, vise ainsi à développer les réseaux mobiles dans les zones rurales en déployant des infrastructures alimentées – totalement ou en partie – par les énergies renouvelables (solaire principalement). L’objectif est double : réduire la facture diesel des opérateurs et faciliter la recharge du téléphone mobile et donc son usage.

Orange, présent dans 16 pays africains, a par exemple déployé 1 300 antennes relais solaires dans les zones rurales, offrant la possibilité aux populations de bénéficier de l’électricité disponible pour recharger leurs téléphones, mais également de procurer une alimentation électrique pour des services de base (éclairage d’une école ou d’une maternité, réfrigération des médicaments…).

Ainsi, l’électrification rurale en Afrique, qui s’inscrit encore aujourd’hui dans une logique d’aide au développement pour les énergéticiens ou comme une strate d’infrastructure nécessaire au développement du mobile pour les opérateurs télécom, pourra-t-elle constituer demain un marché à part entière ? Quels acteurs trouveront les business modèles permettant de rentabiliser ce développement ? A la clé : un marché de 585 millions de personnes, un bel eldorado en perspective !

Avec energypoint.bearingpoint.com

[i] Agence Sénégalaise d’Electrification Rurale (ASER)

[ii] EDF, Total, ADEME – « Atelier d’échanges sur l’électrification rurale », 2009

[iii] Wireless Intelligence (chiffres Q2 2012)

[i] US Energy Information Administration

[ii] United Nations Environment Program – “Financing Renewable energy in developing countries”, 2012

[iii] University of Cape Town – “Independent Power Projects in Sub-Saharan Africa: Determinants of Success”, 2011

[iv] European Commission, Joint Research Center – “Renewable energies in Africa”, 2011

[i] World Energy Outlook 2010 (chiffres 2009)

[ii] Banque Mondiale, UPDEA (chiffres 2009)

[iii] Banque Mondiale (derniers chiffres disponibles)

[iv] World Bank – “Africa’s Power Infrastructure”, 2011